株式会社Citrusの農場経営実践(連載28回)

株式会社Citrusの農場経営実践(連載28回)

~はじめて営業利益が出た~

佐々木茂明 一般社団法人日本生産者GAP 協会理事

元和歌山県農業大学校長(農学博士)

株式会社Citrus 代表取締役

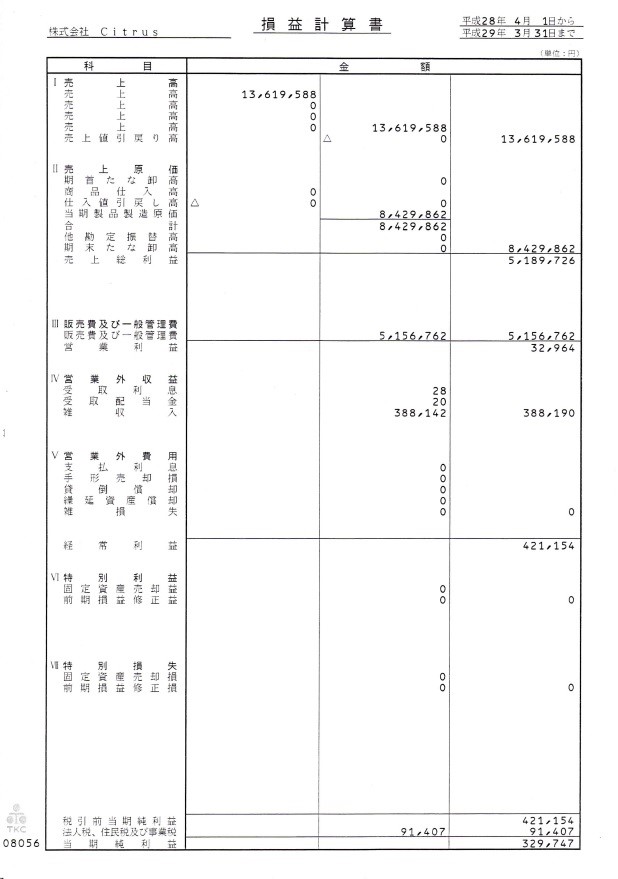

2012年に会社を設立して5期目の決算で、初めて営業利益が出た(表1)。過去4年間の経営では毎年の営業損失200万円オーバーが続いていた。これまで、この営業損失は農地借上げ事業農の雇用事業、加工施設整備事業、貯蔵庫整備事業などに関わる国・県・町からの補助金を営業外収入として計上してきたので、過去の決算上の黒字が2回、赤字が2回、300万円の株主資本が3期目で純資産を190万円に減らしてしまった。これを5期目で純資産を272万円にまで取り戻せた。しかし、純資産は30万円弱のマイナスである。

5期目の決算で、何よりも嬉しかったのは、みかん経営のみで32,964円の営業利益を計上出来たことである。5期目でやっと、純資産を272万円にまで取り戻せた。多くの先輩農家からは、「たったそれだけの利益しか出せないのか」と笑われるかもしれませんが、農業生産法人を設立して5年目にして、やっとみかん経営でなんとかやっていけるめどが立った。しかし、そうはいっても施設投資に経費を費やしたため、社長報酬の大半を未払いとし、現金は常に会社に残してきている。

農業で生計を立てる難しさが、農業経営を実践して初めて理解できた。これでは農業の後継者が残らないのがよくわかる。国・県の関係機関は、常に「農業後継者の育成」と音頭をとるが、生産者が、労賃を含む生産経費を下まわらない販売価格を設定できる農業構造に変えなければ、「農業の持続性」を維持することは困難と考える。農産物の生産者は、生産物の価格を決める権利を事実上持っていない。そして、今も昔も、農業を取り巻く産業界にお金が落ちて、末端の生産者にお金が回ってこない状況にある。

先日、地元選出の参議員の世耕弘成経済産業大臣の話を聞いた。大臣は、中央の大手企業に対して「口には出せない下請け事業のホンネ」という冊子を示し、「5%カット」などの下請けいじめのようなことのないように指導しているという。これば、下請け事業者の「製造経費の変動に応じた発注を」ということらしい。

農産物の流通経路は複雑で、対象が不特定多数なので、どこが下請け事業者の製造(生産)原価を評価できるようなシステムにできるのかが難しいが、今の生産から消費に至るまでの構造改革をしていかないと、永遠に農村の荒廃は続くと思われる。

5期目で黒字化できたのは、流通の改革と生産物の品質向上にあったと思われる。流通面では、製品の品質を確保して損益分岐点の価格を示し、販売の取引交渉に望んできた。品質向上の面では、借地での農園の土作りと、病害虫管理を徹底することで、先輩農家が管理しているみかん園に匹敵する農園にもっていった。ここまでくるのに5年の歳月が必要だったということになる。果樹のような永年作物の場合には、中間管理機構を介して農地を借り受けても、すぐに黒字化するのは困難である。

著者の体験では、農業委員会が管理する農地銀行(現在の中間管理機構)に託される農園に優良な農地は見つからない。このような現状の元で、新規参入して農業を始めようとするには、ハードルが高すぎるように思う。資本のある企業でさえ、著者が知り得る限り、この5年間で2社が農業生産から撤退もしくは流通事業に主流を置くようになった。

テレビや雑誌で優良農家を紹介しているのをよく見るが、裏を返せば、零細農業が依然として大多数を占めている中での優良農家のように思える。早く農業の構造と、食品産業の構造を見直し、生産者が生産原価を割らなくても良い価格で販売が出来ないものか、今後も模作していきたい。